产品详情

原标题:专注汽车后市场的海外淘金者,冠盛股份:境外收入占比超90%,能提价还要啥自行车!

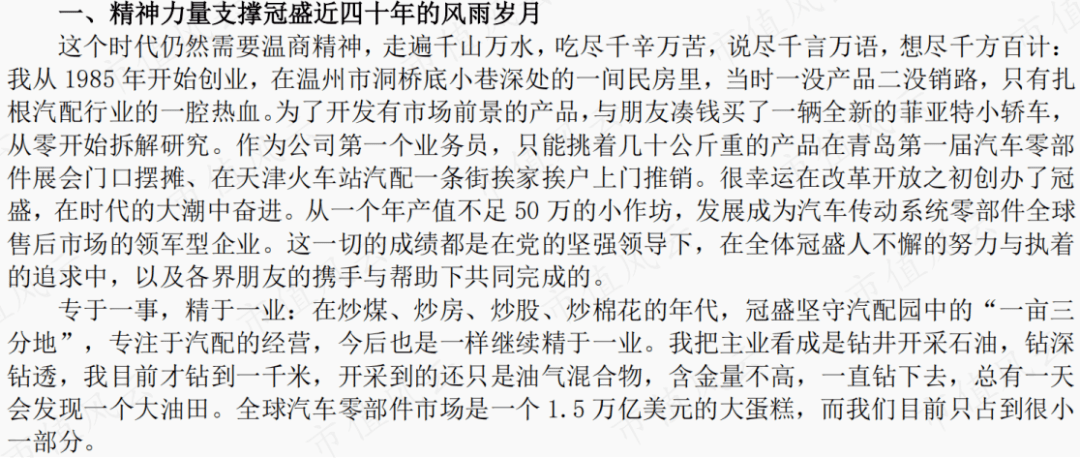

看过不少年报,冠盛股份(605088.SH,下称公司)2022年度财报的开头别具风格。

公司董事长周家儒写了一封致股东的信,其中回顾了创业经历,还提到了专注、长期主义、利他精神等企业经营理念。

那么,公司是不是真的做到了知行合一呢?本期风云君带各位库里南车主鉴定鉴定。

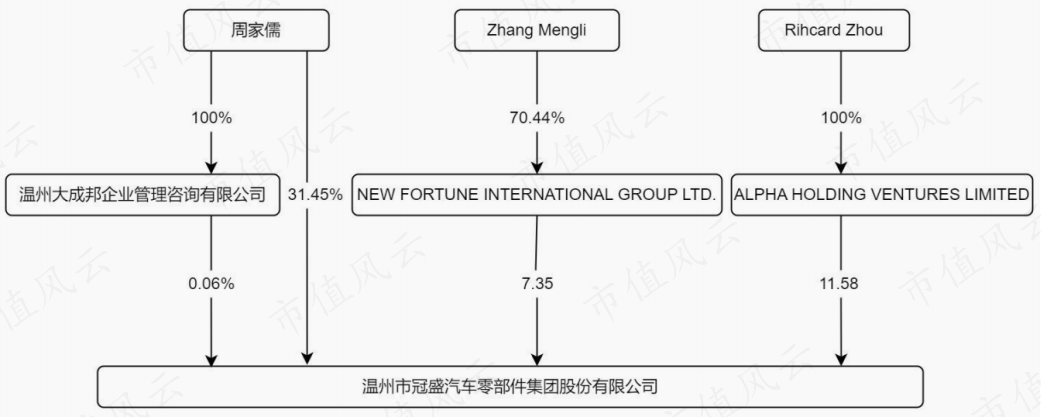

公司控制股权的人为周家儒,持股票比例为31.45%。ZHANG Mengli(章孟丽)为周家儒的配偶,Richard Zhou(周隆盛)为周家儒的儿子,周家儒一家三口为公司实际控制人,合计持股48.26%,控制50.44%表决权。

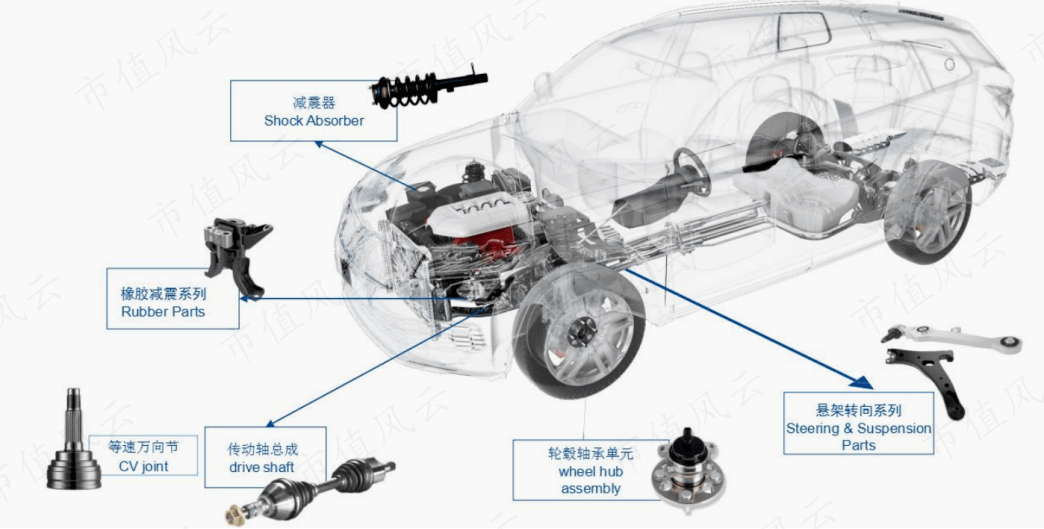

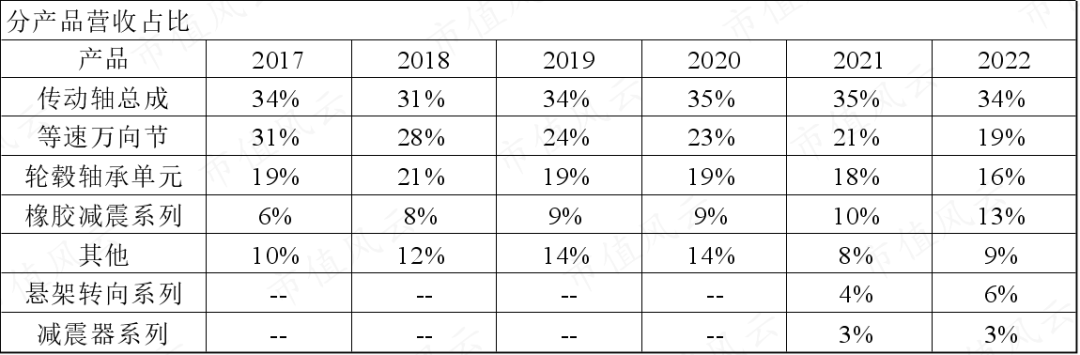

冠盛股份多年来均专注于汽车底盘系统的研发、生产和销售,产品有等速万向节、传动轴总成、轮毂轴承单元、橡胶减振、悬架转向、减振器等多个系列。

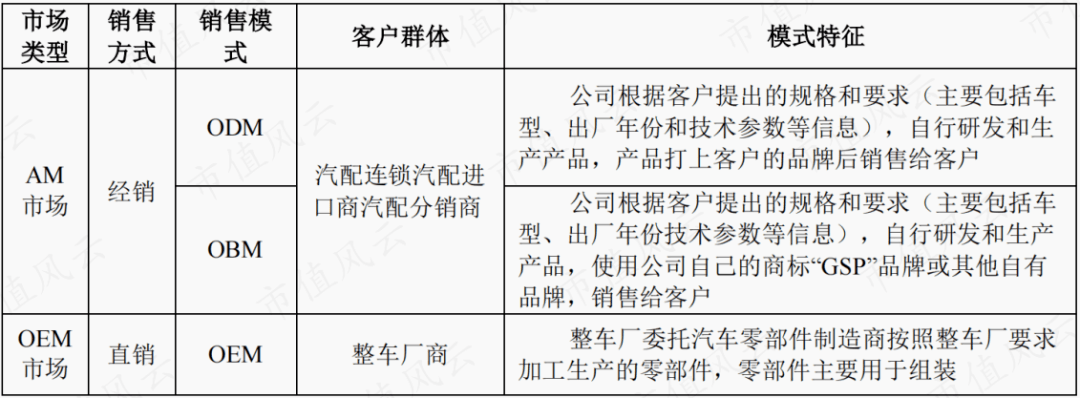

汽车零部件市场可分为OEM整车配套市场(前装市场)和AM市场(汽车后市场),AM市场主要客户群为4S店、汽配连锁店、汽配零售店等。

整车配套需求与新车销量关联度较高,汽车后市场规模增长的主要驱动因素为汽车保有量和平均车龄。

一般而言,OEM市场以直销为主,AM市场以经销为主,经销模式可进一步细分为ODM和OBM。

公司目标市场为汽车后市场,因此主要是采用经销模式,其中自主品牌(GSP品牌)占比在4成左右。

现阶段前装市场收入占比较低,主要客户为威马汽车、赛力斯(601127.SH)等。

海外汽车后市场较为成熟,欧美消费者一般在汽配零售店购买替换件,受市场特点影响,公司境外收入占比基本在90%以上,销售区域以欧美地区为主。

(来源:冠盛股份2022年公开发行可转换公司债券2023年跟踪评级报告)

前五大客户主要为汽配零售商,包括俄罗斯LLC、美国AutoZone和土耳其Atak Tasit Yedeklri San等。近几年客户结构基本稳定,集中度不高。

2022年,公司营收为29.4亿元,各种类型的产品占比稳定,其中橡胶减振、悬架产品营收增长较快,增速分别为52%、68%。

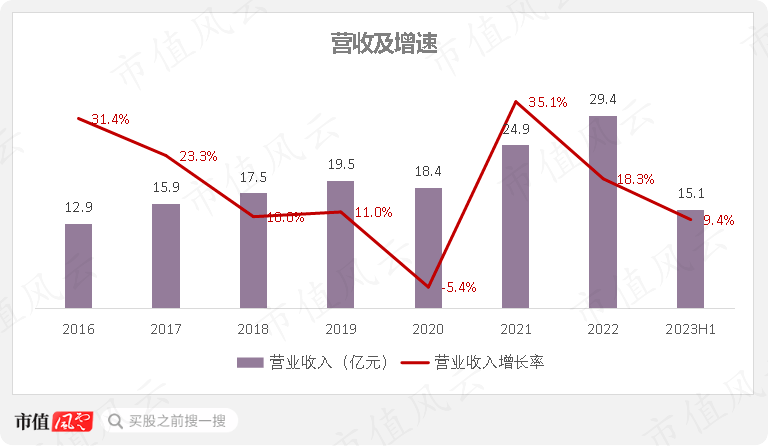

2020年受疫情及汇率影响,公司营收略有下滑。2021年海外疫情加剧,而国内情况相反,供应链迅速恢复,带动订单增长明显,营收同比增长35%。

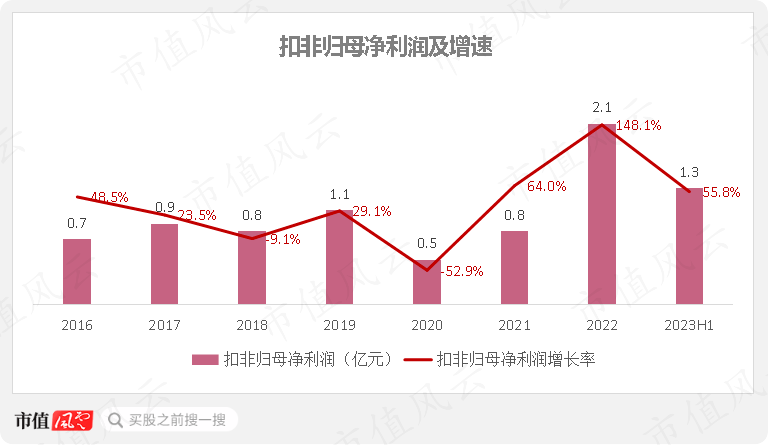

2016-2022年,扣非归母净利润CAGR为20.1%,高于营收增速。2023年上半年,扣非归母净利润同比增长55.8%。

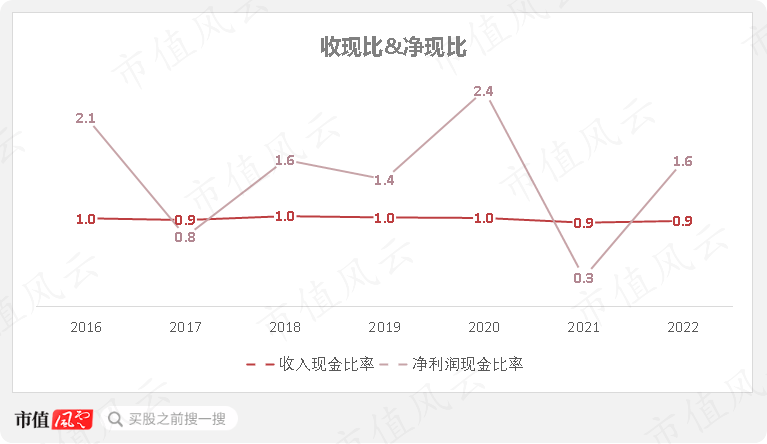

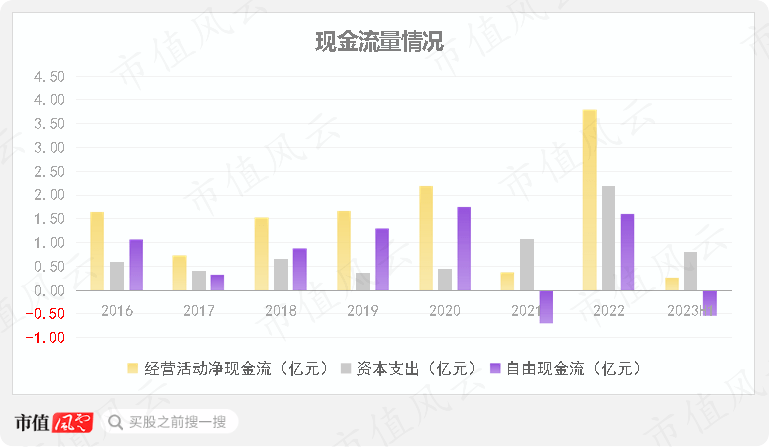

由于公司以经销模式为主,收入质量总体良好,2021年受备货增加影响净现比下滑较大。

值得一提的是,公司的商业模式与一般汽车零部件厂商不一样,这跟公司所处行业有一定关系。

在海外汽车后市场,取胜的关键主要在于渠道下沉程度、型号长尾程度以及品牌效应。在产业链各环节中,品牌商定价权最强。公司定位于品牌商层级,自有品牌GSP在欧美市场属中高端产品。

公司采取轻制造、重服务的战略,往微笑曲线的两端延展:将制造环节外包,主要把控核心工艺环节和品控。

通俗的理解就是,充分的利用海外渠道优势,再嫁接国内优势制造资源,实现闭环。

目前公司大约70%的产品为自制,该比例后续还会不断下降。现有悬架转向系列、减振器系列、橡胶减振系列新产品主要与国内供应商合作完成。

2022年,公司与上市企业国机精工签订战略协议,共同研发新能源汽车新一代驱动电机轴承。

车型覆盖率方面,公司基本的产品对全球主流车型已实现基本覆盖,是国内少数能够很好的满足客户一站式采购需求的汽车底盘系统零部件制造商之一。

渠道方面,公司通过二十多年的积累打造了全球营销网络,拥有1000家左右的经销商,销售区域在全球六大洲均有分布,覆盖海外120多个国家和地区。

根据媒体采访,2005年冠盛股份就已成为美国最大汽车配件连锁店的独家供应商。

2022年公司加大渠道建设,首次设立欧洲流通加工中心、墨西哥仓储中心,后者为在发展中国家迈进的第一步。依据公司战略,未来将继续在重点国家布局海外仓储设施,实现本土分销。

目前公司在美国、墨西哥、德国等地设有本土运营团队,成员均来自当地知名汽车零部件企业。

针对国内市场,公司销售网络已基本覆盖全国大部分省份,另外与康众汽配、途虎养车、开思汽配等国内汽车后市场平台达成战略合作。

总体而言,按公司的说法,全球仓网系统、本土化分销团队、目录系统、品牌四个核心能力构建了公司的核心竞争力。

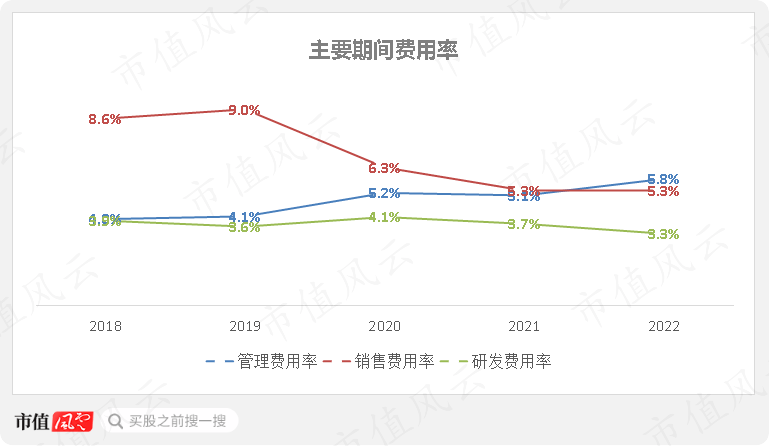

历史上,公司销售费用率整体较高,研发强度则相对一般,这跟公司的商业模式吻合。

相较于配套市场,售后市场通常不需要过多的研发投入,且公司部分产品采取合作研发的形式,研发强度总体不高。

2020年之前,销售费用率基本在6%-9%区间,2020年适用新收入准则后原销售费用项下运费重分类至经营成本,导致毛利率和销售费用率都有所下降。

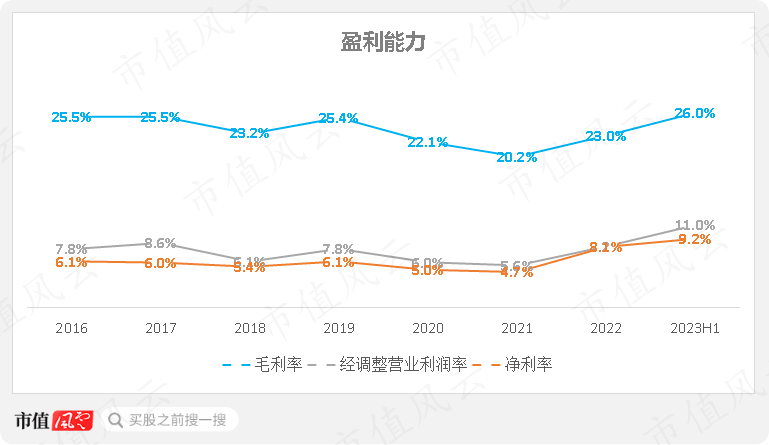

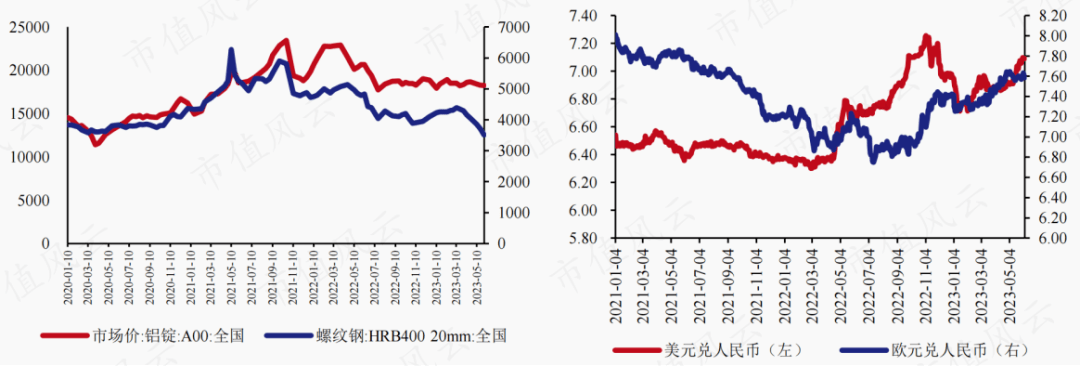

受会计政策调整和原材料价格持续上涨影响,2020年及2021年,公司毛利率出现了一定下滑,近两年有所提升,目前已超越了2019年水平。

近两年毛利率回升,主要受钢材等原材料价格回落、国际航运价格大大下降、毛利更高的橡胶减振等外采产品营收占比上升等因素影响。

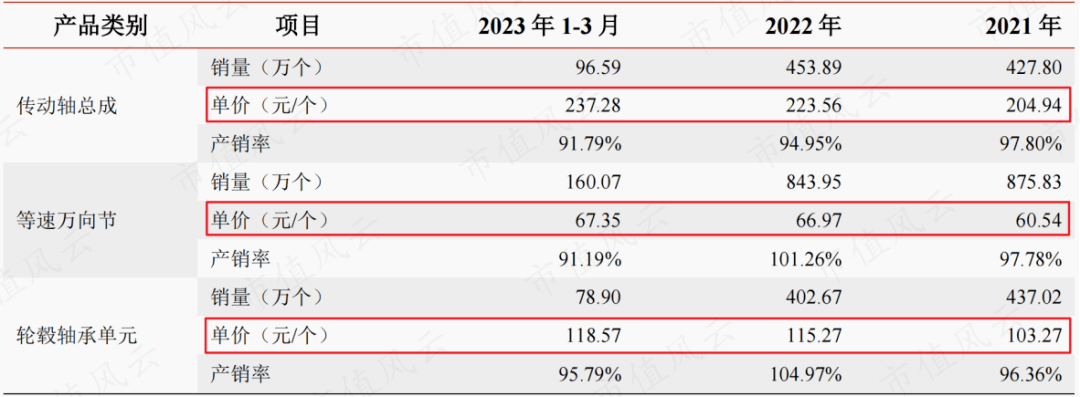

公司对客户实现调价的能力同样令人印象非常深刻,近几年基本的产品均价都出现了一定提升。

(来源:冠盛股份2022年公开发行可转换公司债券2023年跟踪评级报告)

对上游供应商,公司也具备一定的议价能力,这一点从结算方式中可以窥见:公司对采购货款的结算主要是采用“先货后款”的支付方式。

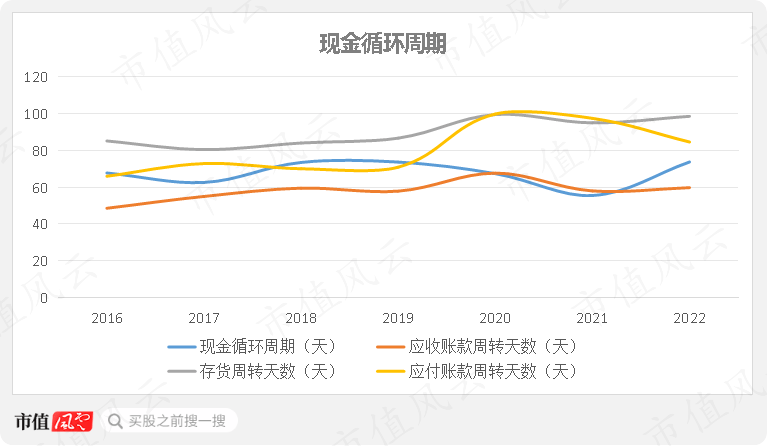

总体来说,经历了过去几年的跌宕起伏,公司现金循环周期依旧保持稳定,约70天左右,显示出良好的抗风险能力。

另外,公司外销占比较大,且多为外币结算,人民币汇率自2022年以来有所贬值,也对毛利率有正面影响。

(来源:冠盛股份2022年公开发行可转换公司债券2023年跟踪评级报告)

从行业竞争格局来看,目前中国已成为全世界万向节以及传动轴总成的主要制造国家,但行业集中度仍较低。

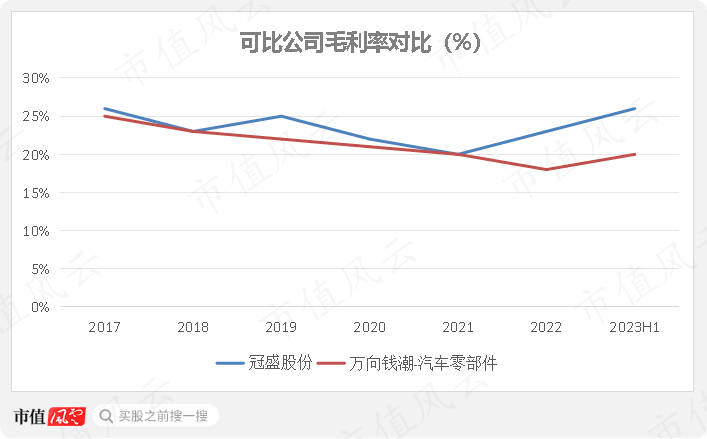

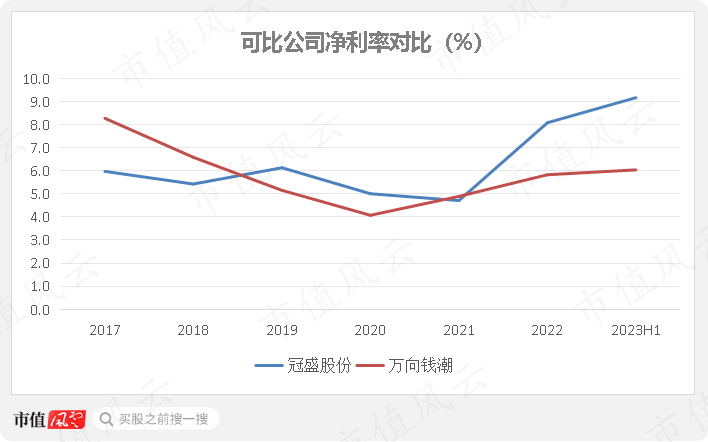

主要头部厂商包括英国GKN集团、日本NTN公司,以及国内的冠盛股份、万向钱潮(000559.SZ)等,万向钱潮主要面向整车配套市场。

结合万向钱潮的汽车零部件业务毛利率来看,两者走势基本一致,2022年以来,公司表现明显优于万向钱潮。

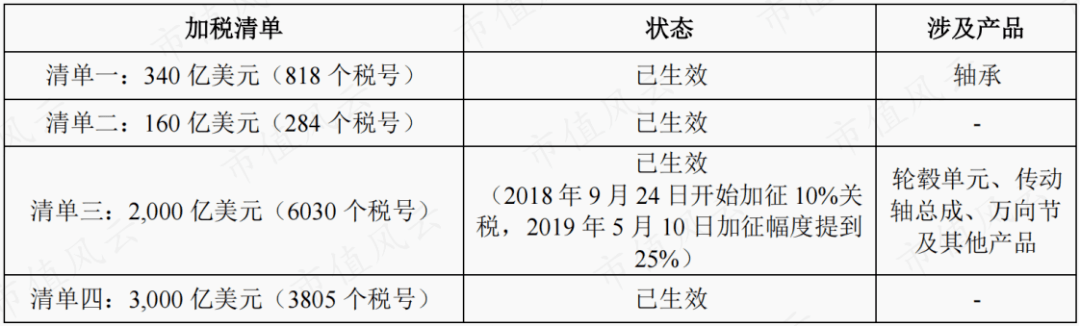

2018年-2019年,中美贸易摩擦持续升温,美国对部分从中国进口的商品加征一定的关税,根据清单三,公司出口美国的产品全部被列入加征一定的关税的清单之中。

对于加征一定的关税商品,企业主要通过涨价及让客户直接承担的方式应对,提价后美国地区业务仍保持增长态势,可见议价能力在线。

2021年1月1日至2021年10月11日,公司主要出口产品传动轴总成被征收25%关税,其他期间加征一定的关税均获得排除豁免。因此总体上中美贸易摩擦对公司影响较小。

不过,历史年度公司对美销售占比基本在20%左右,中美贸易摩擦对公司业务的影响仍需要留意。

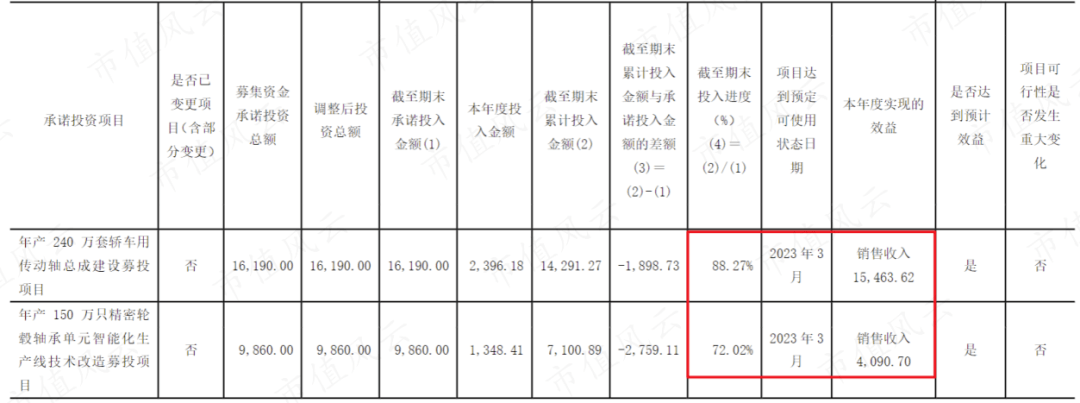

2023年上半年,公司IPO募投项目达到预定使用状态,产能也在逐步释放。

为抓住国内自主品牌汽车崛起的机遇,2023年公司完成可转债发行,募投项目主要为新建传动轴OEM智能工厂,主打国内配套市场,达产后预计可提供年产量300万支配套用汽车传动轴。

(来源:冠盛股份2022年公开发行可转换公司债券2023年跟踪评级报告)

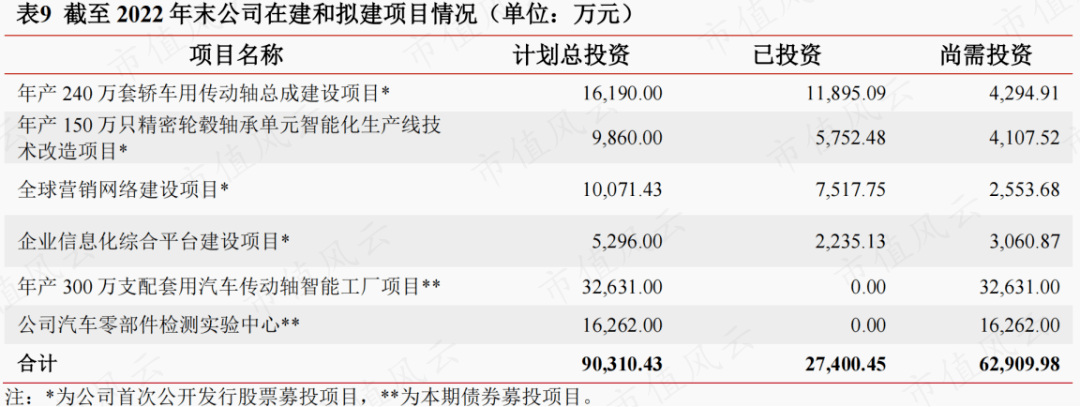

截至2022年末,上述项目还需投资6.3亿元。后续可转债募投项目建成达产,公司产能将进一步增加,新增产能的消化情况仍需关注。

(来源:冠盛股份2022年公开发行可转换公司债券2023年跟踪评级报告)

近几年公司资本支出金额也有明显提升,2021年受备货影响经营活动现金流净额大幅度减少,综合导致当期自由现金流转负。

公司赚到了钱也愿意回报给中小股东,2020年上市以来,已分红四次,累计现金分红2.1亿元,分红率为36.5%。

公司资产负债率整体较高,主要是经营性应付项目金额较大导致,2023年上半年发行可转债,新增短期借款导致有息负债率有所提升。

截至2023年上半年,公司账上货币资金及交易性金融实物资产合计为17.8亿元,资金较为充裕。对应短期借款3.2亿,应付债券4.5亿。

相关推荐

友情推荐: 米乐游戏下载 | 米乐游戏app下载 | 米乐游戏app全站平台

咨询电话